最近知った耳で聞ける読書アプリ。780円聴き放題。これは革命。自転車や電車やどこでも聞ける。これで1日1冊、年間100冊の本のハードル下がった。読書が本なしで楽しめる!荷物にならへんし、いいですよ! - audiobook.jp

![]() 無料期間あるので是非お試しを。世界変わります^^。

無料期間あるので是非お試しを。世界変わります^^。

老後2000万円問題って何?

本当に2000万円必要なの?

老後のためにどんな対策ができるの?

こんにちは!みこみこです!

今日はタイトルにもある通り、老後2000万円問題や年金事情・今からできる解決策について解説していきたいと思います。

-300x300.jpg)

老後2000万円も必要だと考えると、どう感じますか?

『いま仕事は頑張っているけど、プライベートでもちゃんと家計管理していかなくちゃいけないのかなあ〜』と、なんとなく考えたりしますよね。

でも、せっかく毎日頑張って働いてるし、日頃から我慢ばかりの生活は結構しんどい…。プライベートでは羽を伸ばしたい!と、誰もが感じると思います。

この記事では、老後2000万問題の真相と、今からできる解決策について書いていくので、ぜひ最後まで読んでいただけると嬉しいです!

老後2000万円問題について

老後2000万円問題については『麻生さんが色々発言していて、ニュースでたくさん取り上げられていたな…』という印象が多くの方に残っていると思います。

そもそも老後2000万円問題とは、金融庁の金融審議会「市場ワーキング・グループ」による報告書をきっかけに、物議となった問題のことを言います。

冒頭で述べたように少し注意すべき部分もあるので、報告書を元に、できるだけ分かりやすくお話ししていきたいと思います。

老後2000万円問題って何?

老後2000万円問題が注目を集めるようになったこの報告書は、簡単にいうと『高齢社会を迎えようとする日本のお金事情を踏まえて、今後の資産形成の在り方』について提言されたものです。

報告書の中で物議となったのは、

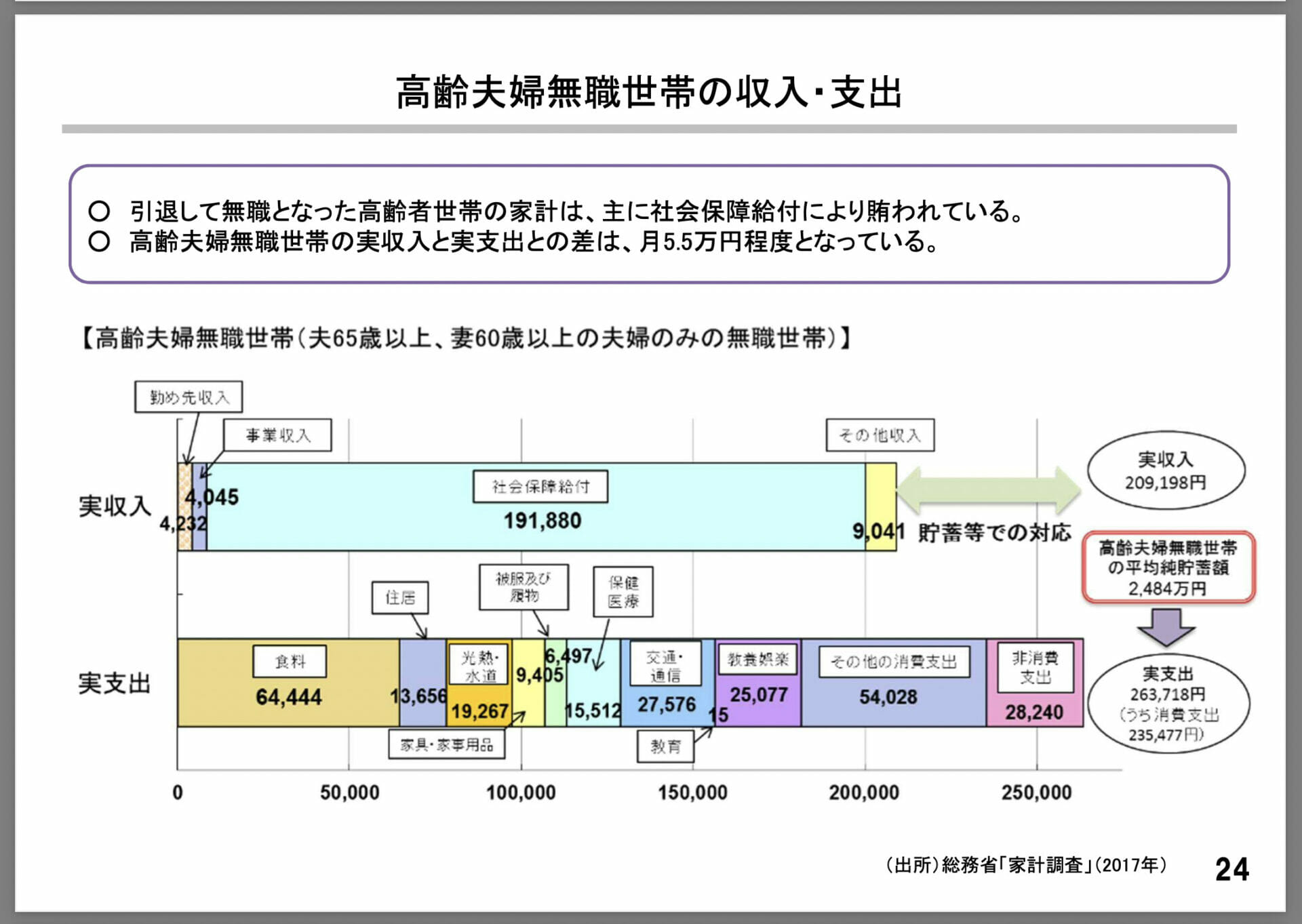

収入も年金給付に移行するなどで減少しているため、高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。この毎月の赤字額は自身が保有する金融資産より補填することとなる。

という内容でした。この毎月の赤字額約5万円というのは、以下のデータに基づいて計算されています。

以上のデータから計算すると、

実収入:209’198円

実支出:263’718円

209,198−263,718=−54’520円(毎月の赤字額の約5万円)

という計算になり、毎月5万円を貯蓄などで対応ということになっています。

つまりそれが20年、30年続くとどうなるかということが計算され、

収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1300万円、30年で約2000万円の取り崩しが必要になる。

との記載につながっています。退職し、老後30年生活するとなると、2000万円必要ということですね。

そして、この件に対して、当時の麻生太郎金融担当相が閣議後の記者会見で「(年金だけでは)あたかも赤字ではないかと表現したのは不適切だった」と述べたことで、話題となりました。

つまり、金融庁の報告書が出され、その報告書を受けた麻生太郎金融相の記者会見での様子がニュースで大きく取り扱われ、話題となったのが老後2000万円問題の流れになります。

- 金融庁の報告書で、平均で見ると老後の生活は毎月5万円の赤字が出ると報告された。

- 毎月5万円の赤字が30年続くと2000万円の赤字となると示された。

- 当時の麻生太郎金融担当相は「年金だけではあたかも赤字ではないかとの表現は不適切」とした。

老後2000万円問題の真相

この様子は多くのマスコミに取り上げられていたので「老後資金はそんなに必要なの!?」と不安になった方も多いのではないでしょうか。

しかし、この報道には注意点すべきポイントが1つあります。

それは「今の日本で過ごしていると老後の生活に2000万円足りない!」、反対に言えば「老後資金は2000万円あれば大丈夫!」との認識を生みやすかったことです。

この報告書は2017年の高齢夫婦無職世帯の平均値で試算されており、あくまで平均値で示されていることには注意が必要です。

毎月の収支は世帯によってバラバラなので、2000万円で足りる人もいれば、足りない人もいる…と考えることができます。

そのように考えると「自分の老後は大丈夫なのかな?」と疑問が出てくると思います。

老後資金がどのぐらい必要なのかは、以下のような条件によって、それぞれの家庭で変わっていきます。

- 年金受給額

- 退職金の有無とその支給額

- 生活費(電気・ガス・水道・家賃・食費など)

- 医療費

- 有料老人ホームへの入所希望の有無

つまり、老後の生活における収支にはばらつきがあり、ライフスタイルも異なるため、必要な資金は個人・世帯によって変わっていくということです。

- 老後資金は生活における収支やライフスタイルによって変動する。

- 個人に必要な老後資金を考える必要がある。

老後資金はいくら必要なのか

これまで、老後2000万円問題についてお話ししてきましたが、この問題がこれほど多くの方に注目された理由は、やはり多くの方が老後の不安を抱えているからだと思います。

SBIエステートファイナンスの「持ち家がある50歳以上の男女200名」を対象にした「老後の不安」に関する調査結果では、以下のようなことがわかっています。

- 老後の生活資金について不安がある方は48.5%

- 老後の不安を解消するために2000万円以上必要と回答した方が58.0%

- 思うように老後資金を準備できていない方が6割近く

引用:https://www.sbi-efinance.co.jp/

やはり、老後資金に不安を抱えている人は多く、老後資金の必要額として2000万円を意識している人が多いということがわかりますね。

僕が今独立して働くようになったのも、実は親の年金事情を知るようになり、将来の不安が大きくなったことも関わっています。

会社員として勤めていると「今の仕事をずっと続けてても大丈夫かな?」、「終身雇用されなくなったりするって聞いたことあるし…」、「副業もしてたほうがいいのかな。」と、悩みは尽きないですよね。

では、実際に「いま年金受給をしている方はどのような生活しているんだろう?」という部分についてお話ししていきたいと思います。

年金受給の実情

年金について話す上で、まずは少しだけ僕の両親の紹介をします。

- 父:国家公務員

- 母:パートタイム

- 貯蓄:2000万円

- 住居:戸建て

- 65歳まで働いて定年退職

このように見ると、僕の両親は貯蓄もしっかりしてきていて「老後2000万円問題は大丈夫そう!」と感じる環境の中で生活しています。

特に、世間でも国家公務員は厚生年金が手厚いと言われているし、僕の両親はバブルの影響を受けて収入が結構良かった時期もあり、真面目に働いて貯金をしてきたと聞いていたので、正直心配になる要素はありませんでした。

ですが実際は、光熱費や保険料などの月々の支出に対して、2ヶ月に1回の年金支給では生活がうまく回ってないというのが実情です。

そのため、今では僕から毎月3万円程度の仕送りをしています。

僕は母からこれまでのことや、年金事情について聞いたときに「あれ?2000万円あっても足りないの?」、「贅沢せずに真面目に働いて貯金もしてきたのに、生活は苦しくなるの?」と感じました。

これはあくまで一例ではありますが、働けなくなったとき貯金が2000万円あったとしても、老後の生活が苦しくなることは、全然あり得る話だと、僕は実感しています。

僕と同じように、実際に年金生活になった親へ仕送りをしていたり、先のことを不安に思っている方もいるのではないでしょうか。

みんなの貯金額は?

では、実際に世の中の方がどのぐらい貯金しているのか?ということお話しします。

金融広報中央委員会の家計の金融行動に関する世論調査(2人以上世帯調査)(単身世帯調査)の2021年の20代、30代の調査結果は以下のようになります。

【20代独身の貯蓄額(平均値・中央値)】

年収300万円未満:平均値72万円、中央値8万円

年収300万円〜500万円未満:平均値230万円、中央値100万円

年収500万円〜750万円未満:平均値554万円、中央値100万円

年収750万円〜1000万円未満:平均値8080万円、中央値8080万円

年収1000万円〜1200万円未満:平均値0万円、中央値0万円

年収1200万円以上:平均値6430万円、中央値6430万円【20代の貯蓄の平均値・中央値】

年収300万円未満:平均値98万円、中央値7万円

年収300万円〜500万円未満:平均値154万円、中央値50万円

年収500万円〜750万円未満:平均値328万円、中央値161万円

年収750万円〜1000万円未満:平均値239万円、中央値165万円

年収1000万円〜1200万円未満:平均値614万円、中央値223万円

年収1200万円以上:平均値338万円、中央値150万円

【30代独身の平均貯金額(平均値・中央値)】

年収300万円未満:平均値256万円、中央値15万円

年収300万円〜500万円未満:平均値450万円、中央値140万円

年収500万円〜750万円未満:平均値851万円、中央値365万円

年収750万円〜1000万円未満:平均値1030万円、中央値823万円

年収1000万円〜1200万円未満:平均値-万円、中央値-万円

年収1200万円以上:平均値2448万円、中央値2448万円【30代貯蓄の平均値・中央値】

年収300万円未満:平均値255万円、中央値81万円

年収300万円〜500万円未満:平均値293万円、中央値100万円

年収500万円〜750万円未満:平均値657万円、中央値350万円

年収750万円〜1000万円未満:平均値840万円、中央値515万円

年収1000万円〜1200万円未満:平均値1155万円、中央値500万円

年収1200万円以上:平均値4628万円、中央値888万円

このように見ると、年収や年代、平均値や中央値などの差はありますが、一部では2000万円以上の貯金額を超えている方もいることが伺えます。

年代ごとの貯金額の平均値や中央値を知ることによって、自身の老後資金対策を、より身近に考えていきやすいのではないでしょうか。

また貯蓄額については、この先一生その企業で働く予定であるのか、あなたの勤める会社が退職するまで今の状態と変わらずに存続しているのか、という問題も念頭に置く必要がありますね。

ちなみに、僕はエンジニアとして働いて鬱になって退職した経験があるので、一生その会社に勤めていけるのかという問題意識の大切さは、とても感じています。

老後資金への不安

バリバリ働いている時には、お金のことをあまり細かく考えずに生活できていても、いざ今日から年金だけで生活してください!という状態になると、細かく家計を管理したり、今までの生活を見直す必要が出てきそうですよね。

親や自分の将来を冷静に考えていくと、

- 介護や医療にかかる費用はどうなるのかな

- 自分に家族ができたら仕送りも難しくなるかもしれない

- 親自身もその子供もきつくなるかも…

という状況が容易に想像できます。

『真面目に働いて貯金してきたのに、定年後に月10万円ちょっとしかもらえない』という現状を打破するためには、働いた分貯金していくだけではなく、お金を上手に運用していくことが必要ではないでしょうか。

そもそも、なぜ、多くの日本人が貯金だけをしてきたかというと、その背景には、昔ながらの貯金文化の影響があると言われています。

貯金文化について理解しよう

僕の両親についてお話ししてきましたが、僕の両親は今まで本当に真面目に働いて、真面目に貯金をしてきていました。それでも現状は年金だけでの生活が厳しい…という状況です。

老後資金に関して『今後どうしたら良いか』を考える前に、まず日本に深く浸透している貯金文化に関してお話ししていきたいと思います。

日本のこれまでの時代背景と貯金について理解を深めていくことで、対策がしやすくなると思います!

貯金文化って何?

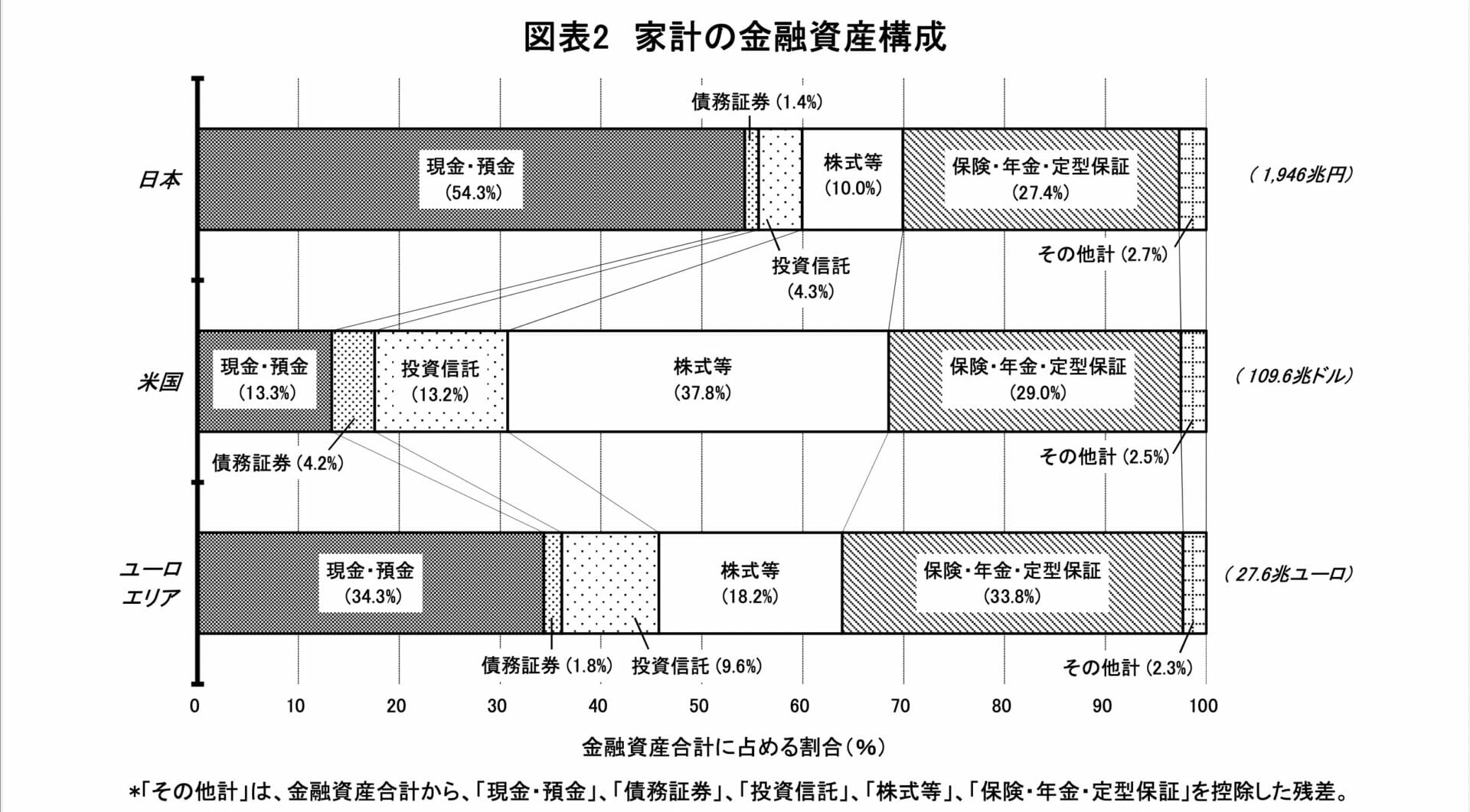

日本は、海外と比べて預金率が高いという話を聞いたことがある方も多いのではないでしょうか。

2021年に日本銀行調査統計局の資料には、以下のようなグラフが掲載されています。

このグラフからわかることを簡単にまとめると、

- 【現金預金比率】日本52%/欧州35%/米国13%

- 【株・投資信託】日本16%/欧州25%/米国47%

ということがわかります。グラフで見ると、日本では貯金している方の割合が高く、投資している方の割合が少ないですよね。

これが、いわゆる日本の貯金文化で、今も日本には貯金文化が根付いているということがわかります。

貯金文化が根付いている背景

日本人が貯金に偏り、投資に消極的な理由としては、以下のような時代背景があると言われています。

- バブル崩壊を機に「投資は恐いもの」というイメージがついた。

- 教育課程に金融について学ぶ機会がないため、投資に対するハードルを高くしている。

つまり、日本人が過去に抱えたトラウマや、教育課程における金融リテラシーの影響で「貯金が一番安全」との認識が生まれ、それが貯金文化として長く根付いていると考えられています。

確かに、僕の友人の中には、資産形成の手段として投資信託をしている人もいれば「投資は少し恐いね。」と思っている友人がいるのも事実です。

投資に関して「損をしたらどうしよう」という不安から、貯金だけをしているという人は少なくないと思います。

また、貯金文化の背景としては、預金に対する金利が今と昔では全然違うということも関係しているのではないかと言われています。

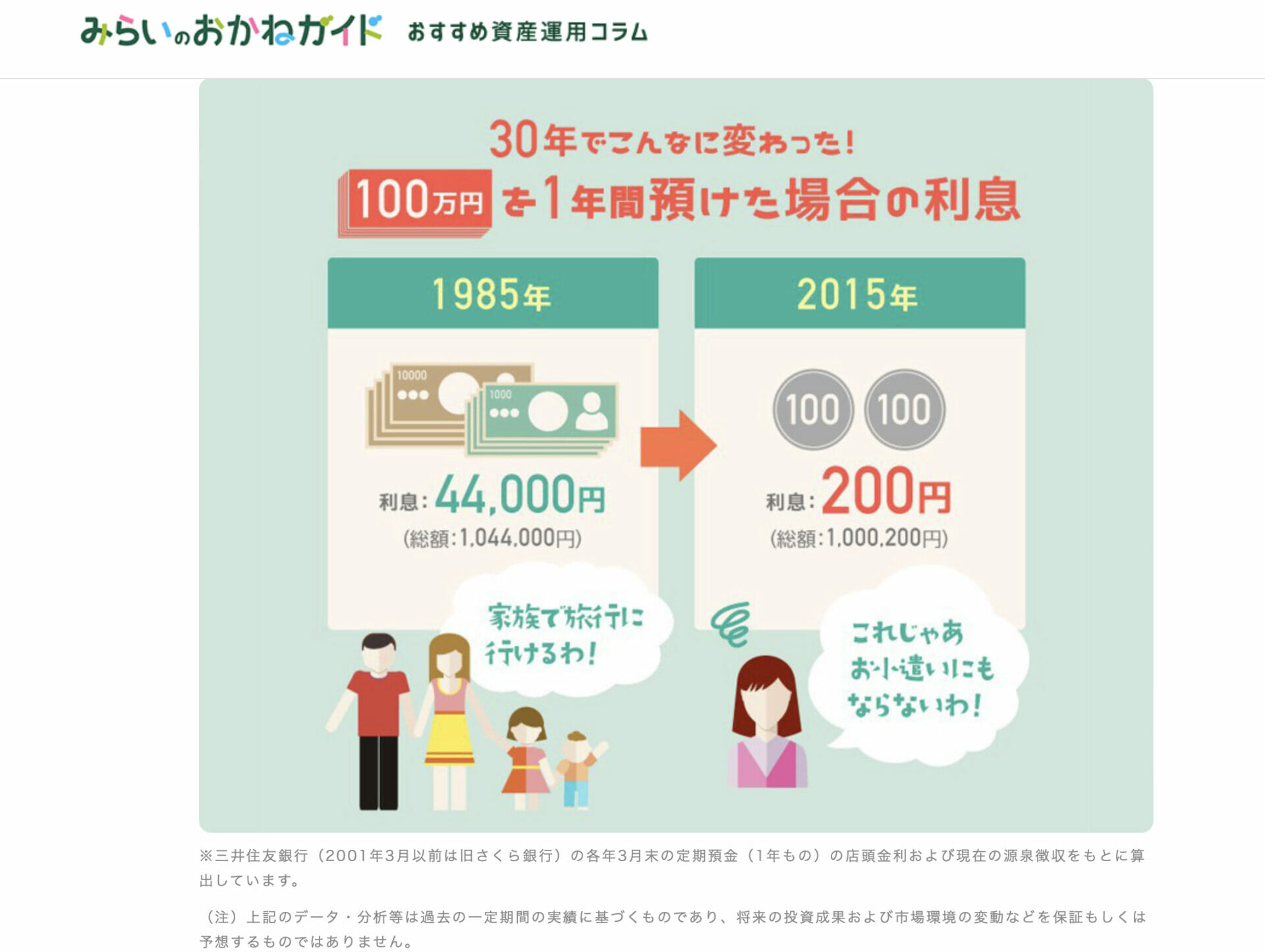

三井住友銀行のコラムの中では以下のような内容が掲載されています。

バブル時代の1985年の金利を見ると、なんだか羨ましいですよね。笑

当時は銀行預金でも金利が高かったため、預金しているだけでもお金が増える感覚や、預金への安心感が強かったのではないかと想像できます。

このように金利が高かったことも「貯金が一番!」という貯金文化を強くしていったと考えることができます。

このようにして、日本では様々な時代背景から、貯金文化がいまだに強く根付いていることを理解していただけると思います。

しかし、真面目に働き貯金をしてきたのに節制した生活をしなくてはいけない両親を見ていると、「やはり老後に備えて若いうちから、何かしらの対策はする必要性があるのかな」と僕は感じています。

老後の年金に関して日々ニュースで取り沙汰される中で「老後資金への対策」を少しずつ意識している方もいらっしゃると思います。

次の章では、いよいよ「じゃあどんな対策をしたらいいの?」という部分をお話をしていきたいと思います!僕の実体験”ありあり”でお伝えしていくので、ぜひ参考にしてみてくださいね!

- 日本は海外に比べ貯金率が高く、投資している人が少ない。

- その背景には、バブル崩壊というトラウマと金融リテラシーの低さが関与していると考えられる。

- バブル時代の金利の高さも、預金の安心感を強めたと考えられる。

老後の不安を無くすには?

これまでの話の流れでは、

- 老後2000万円問題

- 今の年金事情

- 日本の貯金文化

について理解していただけたかと思います。

日本での年金の現状を踏まえた上で、これから先、できるだけ早い段階で老後資金の対策を考えていく必要があります。

ちなみに、僕たちの将来の年金については、このようなことが言われています。

日本は少子高齢化などの影響で、年金水準は徐々に下がっていき、30年後には厚生年金は約2割、国民年金は約3割目減りしていく見通しである。

年金額が減少していることや、仕事と貯金を頑張っても、老後の生活がしんどくなるケースを考えると「本業一本!・貯金オンリー!」という姿勢ではなく、何らかの対策が必要だと感じますよね。

老後の資金を考えたときに、やはり一番不安なことは「老後にお金が足りなくなってしまうこと」ですよね。

お金を得るためには、もう少し働く時間を増やすか、お金をうまく運用していくなど、色々な方法があるので、ご紹介したいします。

資産運用という選択肢

前述しましたが、今の収入にプラスαを作るためには、資産運用をしていく方法と、副業などで収入を得る方法があります。

資産運用の方法として国が推奨しているものには、 NISAやつみたてNISA、iDeCoなどがあります。この3つについては、概要をサラッと説明します。

お金を運用したりするのにはまだ抵抗があるという方は、後半に、僕のおすすめする副業について書いているので、そちらをぜひ参考にしてみてください!

一般NISA

上場株式、公募株式投信などが対象になるため、積み立てNISAに比べ、広い商品の中から選びたい方に向いています。また、スポットでその都度入金することも可能です!

【概要】

- 少額投資非課税制度であり、個人投資家のための税制優遇制度。

- 毎年一定の新規購入分を対象に、その配当や譲渡益を対象に最長5年間、非課税にする制度。

- 非課税投資枠は、新規投資額で年間120万円までが上限。

- 非課税で運用できる期間が、最長5年(新たな非課税枠への移行による継続保有が可能)

つみたてNISA

一般NISAとは違い、毎月一定の金額をコツコツ積み立て運用していきたい方に向いています。金融庁が定めた商品の中から選ぶことになるので、投資初心者でも始めやすいと言われています!

【概要】

- 一般NISAに比べ、より少額、より長期の運用に適した少額投資非課税制度。

- 一年に投資できる額は、年間40万円まで。

- 非課税で運用できる期間は、最長20年間。

- 対象となる金融商品は、長期・積立・分散投資に適した一定の投資信託に限定されている。

iDeCo

自分で掛け金額・運用商品を選んで、積み立て運用していくもの。商品によっては、元本を下回る可能性もある。掛け金と運用益が年金として受け取れる。

将来の年金に少し余裕を持ちたい方のおすすめの制度!

【概要】

- iDeCoは、私的年金のひとつで「個人型確定拠出年金」の愛称。

- 年金には「公的年金」と「私的年金」の2種類がある。

- 「公的年金」は、日本に住む20歳以上の人全てが加入を義務付けられており、納める保険料や支給される年金は法律で決めれている。

- 全ての人が加入する国民年金、会社員や公務員はそれに加えて厚生年金保険に加入。

- 「私的年金」は任意で加入する年金で、公的年金に上乗せして給付を受けるもの。

預金だけでなく、「お金を少しずつ運用してみたいな」という方や、「老後にもらえる年金に上乗せされたら安心だな!」と思う方は、それぞれのメリットやデメリット、注意点などをしっかり確認した上で検討してみてはいかがでしょうか。

副業という選択肢

では次に、副業などで収入を得る方法についてご紹介したいと思います。

今の日本の副業の実態調査として、従業員数10名以上の企業に勤める、20-59歳の正社員を対象にした調査の結果では、以下のようなことがわかっています。

- 現在副業をしている正社員は9.3%。

- 若い世代ほど副業をしている。

- 年収1500万円以上の高所得者層の副業の実施率が高い。

引用:https://rc.persol-group.co.jp/

最近では、副業に寛容な企業もどんどん増えてきており、少しずつ本業と両立して収入UPを考える人は増えていくのかなという印象があります。

副業をしようと思ったときに最初に悩むのは「どんな副業を選べばいいのか」ということだと思います。

特に、正社員で働いていると「仕事で疲れて副業に取り組むのはきついかも…」という方も多いですよね。

僕は現在ブログ運営をしていて、IT企業から脱サラして独立をした経験があります。

本業と副業の両立は難しい部分もあり、副業種によっては、眠る時間がなくなってしまうほど予想以上にキツくてやめてしまうケースも少なくありません。

本業との両立を経て独立した僕なりの視点で「収入の柱を増やす方法」をご紹介していくので、副業選びの参考にしていただければと思います!

副業選びの3つのポイント

僕が脱サラしブログ運営をしてきた中で、一番大切だと考えるポイントはズバリ!「利回り」です。

銀行預金における利回りを例にして簡単に説明すると、『預けたお金に対する収益の割合』のことをいいます。

例えば、日本では2022年1月の時点で金利は0.001%であるため、【銀行に100万円を預けると、100万100円になる】という計算が成り立ちます。

つまり、副収入を得るために副業を始める場合は、各副業種ごとに『どのぐらいの時間・労力・資金をかけたら』『どのぐらいのリターンが得られるのか』を知った上で、検討していく必要があるということです。

副収入を得る方法としては、アルバイトをして、働いた時間分の給料をもらう方法や、ライターとして1記事ごとの労働量に対して報酬を得る方法などがあります。

そのため、副業を選ぶ3つのポイントとしては以下のようなことが挙げられます。

❶自分が使える時間・労力・お金はどのくらいか

❷それに合った副業種は何か

❸その副業のリターンはどのくらいか(納得できるか)

本業が忙しく、時間も労力もあまりかけられないという方は特に、利回りを意識して効率よく副収入を得ていくことがお勧めです。

僕はブログを運営しているのですが、上記に沿って考えてもブログは会社員にとって特にオススメです。

- 毎月1000円で運営できる。

- 隙間時間で継続できる(外注化で続けていくこともできる)。

- 高いリターンを得られる可能性がある。

僕が会社員だった頃は、本業をしながら隙間時間を活用して、コツコツブログを続けてきました。ブログは一度書けば残り続け、上手に運用することで安定的に収益を得ることができます。

そして、今の僕は実際どのぐらいの収益を得ているかというと、毎月100万円の利益を得ることができています。

ブログを運営するために毎月1000円使っているのを考えると、利回り100,000%ということになります。

「利回り100,000%ってどのぐらい凄いの?」って感じですね。笑

あまり想像がつかないので、利回りの比較をすると、このようになります。

- 投資信託の平均利回りは5−9%

- FXでは年利10%が理想的な目標値

- 銀行預金の利回りは0.001%

- 僕のブログの利回りは100,000%

引用:https://www.nature-inter.com/

ブログはFXなどと違い、お金をかけずに圧倒的なハイリターンを得られる可能性を秘めています。

本業と両立させてお金の不安を解消していくには、自分が使える時間や労力、お金を把握し、副業の種類やリターンを知り、自分に合ったものを選ぶ必要があります。

僕もサラリーマンを経て独立しているので、本業をしながら収入の柱を作っていくとなると、時間や労力を切り裂いていくのはとても大変だということを身をもって感じています。

各副業には、それぞれのメリット・デメリット・リスクなどあると思うので、十分に調べて自分に合った副業検討してみてくださいね!

- 自分のリソース(時間・労力・お金)を把握する。

- それに合った副業種を知る。

- 各副業種のリターンも考慮して選択する。

- 各副業種のメリット・デメリット・リスクなどにも注意が必要。

まとめ

- 老後2000万円問題とは?

- 年金受給の実情

- 貯金文化を理解しよう

- 老後の不安を解消する解決策

結論

いかがでしたでしょうか。

今日は、老後2000万円問題について掘り下げながら、老後への対策として、副収入の構築についてお話ししました。

この記事を通して「副収入選びってこう考えると良いんだな」ということが伝えられていたら嬉しいです!

僕自身は、サラリーマンをしながらブログ運営をして、大変だなと思うことももちろんありましたが、今では「やって良かったな!」と思っています。

皆さんも、色々ご自身で検討した上で、何かしらの対策ができて、不安がなくなると良いなと思います。

僕の脱サラ秘話はこちら↓

—————————————————————————————————————————

「ラーメン二郎」でおなじみのみこみこです!

つーか君は誰なん?みこみこってなんや!

超ちょっとだけ自己紹介いたします。

僕は、システムエンジニアでした。いわゆるプログラマーみたいな仕事でした

ブログで300万PV達成&最高月収350万した過去があります

ブログで月100万以上稼ぐことに成功して

SE辞めました。

資格は運転免許しかない

高校受験も大学受験も失敗しつづけ、就職は東証1部企業だったものの

なんとかIT企業に就職するも、鬱病で退職。

仕事もできない、鬱病になるような人でした。

面倒臭がりのダメダメ人間ですが、なんとか仕事辞められるくらいの

収入は手に入れました。

正直、やったら誰でもできると思います。

トレンドブログで会社辞めた方法教えます。

僕がどうやって仕事を辞めて月収100万

稼げるようになったか、下記の記事で公開しています。

「月100万稼ぐまでの物語」はこちら

—————————————————————————————————————————

メルマガもやっております。ポケットモンスターでいうなら、ブログ博士並みに、ブログの話しまくっていますw

月18万円の人生から脱出したい人はこちら!—————————————————————————————————————————

↓トレンドブログで稼げた話まとめました↓

トレンドブログで稼いだストーリー知りたいって??ここ押してもらえばわかりまっせ☺—————————————————————————————————————————

名前:みこみこ 専門:トレンドブロガー&外注化プロ(今まで500人以上一人で雇った経験あり) 肩書き:元システムエンジニア IT系会社員でした! 一緒に働いてた、高橋リーダーにパワハラされてたエンジニア時代に「なんで俺は毎日やりたくもないエンジニアをしているんだ」と思い、在職中にブログで収益化。 平日の隙間時間をフルコミットして、外注化をして最高1日100記事作成を可能とした。 そしてわずか半年で300万PV達成!当時100万収益達成。(アドセンスのみで) 最高月収500万以上達成!(2022年8月達成) 現在は、社畜で忙しい方々に、ブログを書いてもらう方法を伝授している! 会社辞めたくて、ラーメン二郎がきっと好きだと思う給料18万で頑張っているサラリーマンの方々に「ブログは自分で書いたらキツすぎっす」とお話しさせていただいています。得意分野は外注化&トレンドブログ&SNS運用。1人で常時100人程雇い、最低でも1ヶ月100記事以上を自分の時間を使わずに記事追加しており、時間のない社畜に外注化を薦めている。

みこみこってどんな人か見てみる!